La double matérialité est un sujet brûlant dans le monde actuel de la durabilité d’entreprise – et pour une bonne raison. Réaliser une évaluation de la double matérialité est la première étape pour se conformer à la nouvelle directive sur les rapports de durabilité des entreprises (CSRD) de l’UE, qui affectera plus de 50 000 entreprises à partir de cette année !

Avec un tel changement majeur à l’horizon, et des pénalités en cas de non-conformité, c’est le moment idéal pour comprendre les tenants et aboutissants d’une évaluation de la double matérialité et comment elle s’applique à votre entreprise.

Cet article dévoile toutes les bases, de plus, nous avons également inclus un guide gratuit et approfondi pour démarrer vos préparations (avant qu’il ne soit trop tard).

Pourquoi l’évaluation de la double matérialité est-elle indispensable pour les entreprises

Réaliser une évaluation de la double matérialité est une étape obligatoire pour toutes les entreprises concernées par la CSRD de l’UE. Elle aide votre entreprise à identifier quels sujets de durabilité répertoriés dans les normes européennes de rapport de durabilité (ESRS) sont matériels pour votre entreprise. Elle garantit que les rapports de durabilité se concentrent sur des sujets véritablement pertinents, au lieu de sujets qui pourraient correspondre aux préférences ou à l’importance perçue de l’entreprise.

En prenant du recul, l’évaluation de la double matérialité joue un rôle essentiel dans le cadre du Pacte Vert de l’UE, une initiative visant à transformer l’Europe en le premier continent neutre en carbone d’ici 2050. Avec la Commission européenne recommandant une réduction de 90 % des émissions nettes de gaz à effet de serre d’ici 2040 par rapport aux niveaux de 1990, l’évaluation de la double matérialité devient un outil pour aligner les pratiques d’entreprise avec les ambitions climatiques audacieuses de l’UE. Elle incite les entreprises à intensifier leurs efforts de décarbonisation et ouvre la voie à un avenir plus durable.

Qu’est-ce qu’une évaluation de la double matérialité, exactement ?

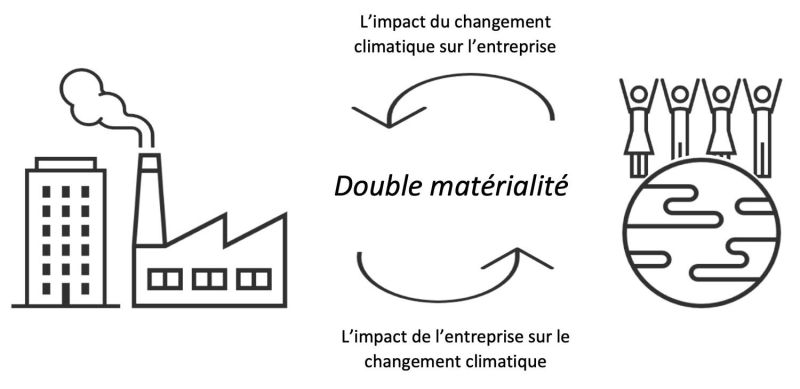

Tous les sujets des ESRS ne doivent pas être inclus dans votre rapport annuel de durabilité – seulement ceux jugés « matériels » pour votre entreprise. Une évaluation de la double matérialité est un outil permettant de déterminer quels sujets de durabilité doivent être inclus dans les rapports. Les sujets peuvent être matériels en fonction de leur impact sur la performance financière de votre entreprise (matérialité financière), de leur impact sur la société et l’environnement (matérialité d’impact), ou des deux.

En évaluant votre entreprise selon ces deux perspectives, vous pouvez concentrer vos efforts sur les domaines les plus importants, vous aidant à vous conformer à la CSRD tout en apportant une contribution positive à la planète.

Bien que cet article couvre les éléments essentiels des évaluations de la double matérialité, ce n’est qu’un point de départ. Pour une analyse plus approfondie des subtilités, y compris des étapes pratiques pour s’assurer que votre entreprise non seulement se conforme mais excelle sous la CSRD, assurez-vous de télécharger notre guide gratuit dès maintenant.

Éléments clés de l’évaluation de la double matérialité pour la CSRD

Il y a plusieurs éléments à considérer lors de la réalisation de votre évaluation de la double matérialité :

Fréquence de l’évaluation

Les sujets matériels de votre entreprise doivent être revus annuellement, sauf s’il n’y a eu aucun changement matériel interne ou externe.

Matérialité d’impact

La matérialité d’impact, souvent appelée la perspective de l’intérieur vers l’extérieur, examine comment les actions de votre entreprise influencent l’environnement et la société. Elle implique d’identifier les impacts positifs et négatifs, réels et potentiels.

Calcul des seuils – matérialité d’impact

Lors de l’évaluation de la matérialité d’impact, il est important de considérer des caractéristiques telles que l’échelle, la portée, l’irréversibilité et la probabilité. Une échelle d’évaluation de 1 à 5 est généralement utilisée pour chaque dimension, de négligeable à significative, ainsi que pour la probabilité de survenance de ces impacts, de très improbable à très probable.

Vous devriez utiliser des données quantitatives autant que possible. Lorsque les données quantitatives ne sont pas facilement disponibles, les perspectives qualitatives issues d’entretiens avec les parties prenantes et de recherches deviennent inestimables. Il est également important de documenter clairement le raisonnement derrière vos seuils choisis pour faciliter le processus d’audit.

Matérialité financière

La matérialité financière, également appelée perspective de l’extérieur vers l’intérieur, se réfère à la façon dont les enjeux environnementaux et sociaux externes affectent la santé financière de votre entreprise. L’évaluation de la matérialité financière implique d’analyser les impacts, risques et opportunités (IRO) découlant des normes thématiques des ESRS.

Calcul des seuils – matérialité financière

Les IRO doivent être évalués en fonction de leur magnitude potentielle et de leur probabilité de survenance à court terme (<1 an), à moyen terme (1-5 ans) et à long terme (>5 ans). Il est bon de pratiquer l’utilisation d’une échelle de Likert de 1 à 5, la magnitude étant mesurée sur une échelle insignifiante-significative, et la probabilité étant mesurée sur une échelle très faible-très élevée.

Engagement des parties prenantes

Impliquer les parties prenantes est essentiel dans l’évaluation de la double matérialité pour s’assurer que vous prenez en compte une large gamme de perspectives sur la durabilité. Cela implique de recueillir des informations auprès de vos employés, investisseurs, régulateurs et représentants communautaires par le biais d’enquêtes et de groupes de discussion sur la matérialité des 10 sujets des ESRS.

Obtenir ces informations dès le départ peut vous aider à vous concentrer sur les questions qui comptent le plus pour les gens et enrichir la pertinence et la crédibilité de vos rapports.

Analyse des médias/littérature

Réaliser une analyse des médias est un élément vital de l’évaluation de la double matérialité. Cette étape garantit que vous êtes bien informé sur le contexte des questions de durabilité qui pourraient influencer vos rapports et décisions stratégiques. Elle implique généralement de passer en revue les rapports des médias, les articles scientifiques, les référentiels industriels et autres publications pertinentes aux questions de durabilité.

L’intégration des ESRS sur la double matérialité

Le 22 décembre 2023, l’Union européenne a franchi une étape importante dans le reporting de durabilité en publiant le premier ensemble des ESRS dans le Journal officiel de l’UE. Sous l’égide de la CSRD, les ESRS visent à standardiser le reporting de durabilité à travers l’UE, offrant un cadre concret pour les exigences de reporting de la CSRD.

L’évaluation de la double matérialité est essentielle aux ESRS, fournissant un moyen structuré pour identifier quels sujets de durabilité mis en avant dans les ESRS sont matériels pour une entreprise. Cette étape importante aide les entreprises à se conformer aux ESRS et à la CSRD et à se concentrer et à rapporter sur les sujets de durabilité les plus pertinents pour leurs opérations et leurs parties prenantes.

Comment documenter et rapporter les résultats de l’évaluation ?

La documentation et le reporting sont des composants critiques du processus d’évaluation de la double matérialité. Une documentation claire et complète garantit que le raisonnement derrière les décisions de matérialité est transparent et défendable. En ce qui concerne le reporting, la CSRD et les ESRS fournissent des lignes directrices sur la façon de présenter vos résultats, garantissant que les parties prenantes peuvent facilement comprendre et évaluer votre performance en matière de durabilité.

Commencez votre évaluation de la double matérialité avec ce guide complet

Bien que réaliser une évaluation de la double matérialité puisse sembler intimidant, c’est une étape cruciale pour aligner votre entreprise avec les attentes de durabilité actuelles et se conformer à des exigences comme la CSRD. Vous ne savez pas par où commencer ? Pour vous aider à naviguer dans ce processus, nous avons créé une formation qui couvre tout, des bases de la double matérialité aux spécificités de la documentation et du reporting de vos résultats.

Découvrez notre formation : Construire et mettre en œuvre le Rapport de durabilité CSRD avec l’Analyse de Double Matérialité