Introduction à l’Empreinte Carbone

L’empreinte carbone est une mesure cruciale pour évaluer l’impact environnemental des activités humaines sur le climat. Elle représente la quantité totale de gaz à effet de serre (GES) émis directement et indirectement par une personne, une organisation, un événement ou un produit tout au long de son cycle de vie. Les principales sources de GES comprennent le dioxyde de carbone (CO₂), le méthane (CH₄), le protoxyde d’azote (N₂O) et les gaz fluorés.

Comprendre et réduire son empreinte carbone est devenu une priorité pour de nombreux acteurs dans le contexte actuel de changement climatique. Les gouvernements, les entreprises et les individus cherchent à minimiser leurs émissions pour atténuer les effets néfastes sur l’environnement, améliorer la durabilité et répondre aux attentes croissantes en matière de responsabilité sociale et environnementale.

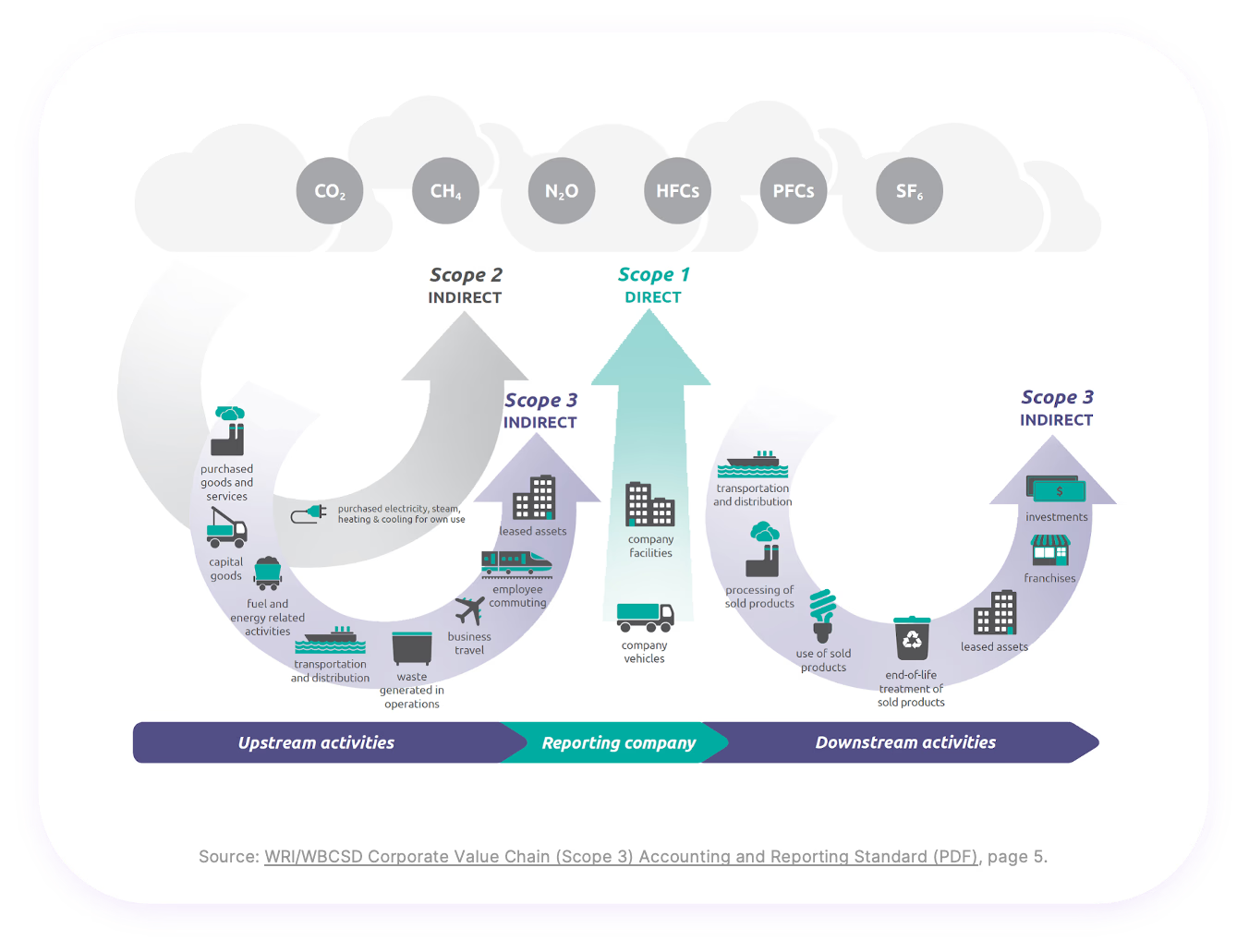

Les émissions de GES sont généralement catégorisées en trois types ou « scopes » (catégories) selon le Greenhouse Gas Protocol, un standard mondial pour la comptabilisation et le reporting des émissions de GES. Ces catégories aident à identifier les sources d’émissions et à élaborer des stratégies efficaces pour les réduire.

Quels sont les émissions de GES des catégories 1, 2 et 3 ?

Les catégories 1, 2 et 3 sont une manière de classer les émissions de gaz à effet de serre (GES) en fonction de leur source et du niveau de contrôle qu’une organisation exerce sur elles.

Ces catégories, définies par le Greenhouse Gas Protocol (GHG Protocol), fournissent une méthode structurée permettant aux organisations de mesurer et de divulguer leur empreinte carbone.

Les définitions des trois catégories sont les suivantes :

Catégorie 1 : Cela inclut les émissions directes de gaz à effet de serre provenant de sources détenues ou contrôlées directement par l’entreprise. Par exemple, les émissions issues de la combustion de carburant dans les installations et les véhicules, ainsi que les émissions fugitives.

Catégorie 2 : Cela se réfère aux émissions indirectes de GES résultant de la production d’électricité, de vapeur, de chaleur et de refroidissement achetés.

Catégorie 3 : S’étendant au-delà des opérations immédiates de l’entreprise, la catégorie 3 englobe les émissions indirectes associées à l’ensemble de sa chaîne de valeur. Ces émissions peuvent se produire avant (amont) ou après (aval) les propres activités de l’entreprise. Le GHG Protocol divise encore les émissions de la catégorie 3 en 15 sous-catégories.

Source : WRI/WBCSD Corporate Value Chain (Scope 3) Accounting and Reporting Standard (PDF), page 5.

Explorons les trois catégories plus en détail :

Catégorie 1

La catégorie 1 comprend les émissions provenant de sources détenues ou contrôlées directement par l’entreprise, ce qui en fait des émissions directes attribuables à l’entreprise. Les émissions de la catégorie 1 sont classées en :

- Combustion stationnaire : Ces émissions proviennent de la combustion de carburant dans des dispositifs stationnaires tels que les chaudières alimentées au gaz naturel, les incinérateurs, les turbines à combustion.

- Émissions de procédé : La plupart de ces émissions proviennent de la production ou du traitement de produits chimiques et de matériaux, tels que le ciment, l’aluminium, l’ammoniac et les déchets.

- Émissions fugitives : Ces émissions proviennent des fuites de gaz réfrigérant des systèmes de réfrigération comme les réfrigérateurs et les refroidisseurs, ainsi que des unités de climatisation.

- Combustion mobile : Cette catégorie comprend les émissions des sources mobiles détenues ou contrôlées (louées) par l’entreprise, telles que les voitures de société, les camions et les chariots élévateurs.

Catégorie 2

La catégorie 2 couvre les émissions résultant de la consommation d’électricité, de vapeur, de chaleur ou de refroidissement achetés. Ces émissions sont classées comme indirectes car elles résultent des activités de l’organisation déclarante mais se produisent à des sources détenues ou contrôlées par d’autres entités.

Le GHG Protocol distingue deux méthodes pour la comptabilisation des émissions de la catégorie 2 :

- Méthode basée sur la localisation : Cette méthode reflète l’intensité moyenne des émissions des réseaux électriques nationaux où la consommation d’énergie a lieu.

- Méthode basée sur le marché : Cette approche prend en compte les émissions de l’électricité choisie par les entreprises. Elle utilise des facteurs d’émission fournis par les fournisseurs d’énergie et les contrats énergétiques sélectionnés.

Les deux méthodes sont utiles à des fins différentes. Une estimation basée sur le marché montre les émissions dont l’entreprise est responsable en raison de ses décisions d’achat, tandis que la méthode basée sur la localisation aide à comprendre les impacts des opérations sans influences du marché. Utiliser les deux méthodologies fournit une évaluation complète des risques, des opportunités et des changements dans les émissions liées à l’approvisionnement en électricité.

Catégorie 3

La catégorie 3 comprend toutes les autres émissions indirectes résultant des activités de l’entreprise mais provenant de sources non détenues ou contrôlées par l’entreprise. Le GHG Protocol divise encore les émissions de la catégorie 3 en 15 sous-catégories distinctes.

Émissions amont

- Biens et services achetés : Émissions provenant des produits achetés ou acquis par l’entreprise au cours de l’année de déclaration. Les produits comprennent à la fois des biens (produits tangibles) et des services (produits intangibles).

- Biens d’équipement : Émissions provenant de produits durables, généralement des installations, des équipements et des propriétés, utilisés par l’entreprise.

- Activités liées aux combustibles et à l’énergie non incluses dans la catégorie 1 ou 2 : Émissions liées à la production de combustibles et d’énergie achetés et consommés par l’entreprise déclarante au cours de l’année de déclaration qui ne sont pas incluses dans les catégories 1 ou 2.

- Transport et distribution en amont : Émissions provenant du transport de produits achetés du fournisseur à l’entreprise déclarante, ainsi que des services de transport et de distribution tiers achetés par l’entreprise déclarante au cours de l’année de déclaration.

- Déchets générés par les opérations : Émissions provenant de l’élimination et du traitement des déchets.

- Voyages d’affaires : Émissions provenant du transport des employés pour des activités liées aux affaires dans des véhicules détenus ou exploités par des tiers, tels que des avions, des trains, des bus et des voitures particulières.

- Déplacements domicile-travail des employés : Émissions provenant du transport des employés entre leur domicile et le lieu de travail. Cela peut inclure les émissions liées au télétravail (c’est-à-dire les employés travaillant à distance).

- Actifs loués en amont : Émissions provenant des actifs loués exploités par l’entreprise.

Émissions aval

- Transport et distribution en aval : Émissions provenant du transport des produits après la vente.

- Traitement des produits vendus : Émissions provenant du traitement des produits par des tiers.

- Utilisation des produits vendus : Émissions provenant de l’utilisation des produits par les clients.

- Fin de vie des produits vendus : Émissions provenant de l’élimination et du traitement des produits vendus en fin de vie.

- Actifs loués en aval : Émissions provenant des actifs loués détenus par l’entreprise.

- Franchise : Émissions provenant des opérations des franchises.

- Investissements : Émissions associées aux investissements de l’entreprise.

Les entreprises doivent rendre compte de manière exhaustive des émissions de la catégorie 3 en calculant les émissions pour chaque catégorie pertinente contribuant de manière significative aux émissions totales de la catégorie 3 et en justifiant toute catégorie exclue.

Dans la plupart des cas, les émissions de la catégorie 3 constituent la majorité des émissions de gaz à effet de serre d’une entreprise. Selon le CDP (Carbon Disclosure Project), ces émissions représentent généralement environ 75 % des émissions totales d’une entreprise. Cependant, les sources spécifiques peuvent varier considérablement. Par exemple, dans le secteur du pétrole et du gaz, l' »utilisation des produits vendus » représente environ 80 % des émissions totales, tandis que les émissions provenant des investissements représentent près de 100 % dans le secteur des services financiers.

Conseils pour la déclaration des émissions de la catégorie 3

Calculer les émissions de la catégorie 3 demande plus d’efforts par rapport aux catégories 1 et 2, car cela implique d’engager les fournisseurs et d’aller plus loin dans la chaîne de valeur. De plus, l’accès aux points de données nécessaires peut être difficile et ces données peuvent être indisponibles.

Lorsqu’il manque des données directes, les organisations peuvent utiliser des données secondaires dans leur inventaire, telles que des données moyennes de l’industrie, des données d’entrée-sortie étendues ou des approximations. Bien que cela aide à combler les lacunes de données, cela peut également réduire la précision des rapports.

Voici huit conseils et ressources pour calculer les émissions de la catégorie 3 :

- Consultez le guide de calcul des émissions de la catégorie 3 fourni par le GHG Protocol, qui offre des méthodologies pour estimer les émissions dans les 15 catégories.

- Établissez des méthodologies pour surveiller les émissions provenant des activités des employés, y compris les voyages d’affaires et les déplacements domicile-travail. La mise en œuvre d’un outil de suivi des voyages d’affaires et la réalisation d’enquêtes sur les habitudes de déplacement domicile-travail sont des ressources précieuses à cet effet.

- Configurez votre système ERP pour suivre avec précision les dépenses et les catégoriser de manière appropriée, simplifiant ainsi le processus de collecte de données en fin d’année.

- Explorez le site Web du GHG Protocol, où vous pouvez trouver une liste de bases de données sur le cycle de vie.

- Consultez le cadre du Partnership for Carbon Accounting Financials (PCAF) pour obtenir des informations sur les méthodologies de comptabilisation des émissions provenant des investissements (catégorie 15 de la catégorie 3 : investissements).

- Engagez-vous de manière proactive avec vos fournisseurs pour obtenir des données d’émission directes de la chaîne d’approvisionnement.

- Assurez-vous que tous les employés reconnaissent l’importance de collecter les données pertinentes pour la déclaration des émissions de la catégorie 3.

- Effectuez une revue annuelle pour identifier et mettre en œuvre des améliorations dans la qualité des données.

Pourquoi une organisation doit-elle mesurer ses émissions de GES ?

Développer un inventaire des émissions est une étape cruciale pour comprendre l’empreinte carbone d’une entreprise. Avec un inventaire en main, il est possible de déterminer les domaines ayant les émissions les plus élevées et d’identifier des stratégies de réduction.

De plus, un nombre croissant d’entités et de pays mettent en place des réglementations exigeant le suivi des émissions. Par exemple, les entreprises soumises aux obligations de reporting dans le cadre de la Corporate Sustainability Reporting Directive (CSRD) doivent évaluer leur empreinte carbone. Si vous souhaitez explorer les exigences de comptabilité carbone définies dans la CSRD, consultez notre article « Comptabilité carbone dans le cadre de la CSRD : Ce que vous devez savoir« .

Enfin, le reporting et la divulgation des données sur les émissions démontrent la responsabilité et la transparence envers les clients et les parties prenantes. De nos jours, il est courant que les investisseurs demandent aux entreprises de divulguer leur empreinte carbone et leurs stratégies de réduction, car cela est devenu un facteur clé dans leurs décisions d’investissement. De même, les clients accordent une importance croissante à l’engagement environnemental d’une entreprise, ce qui influence de manière significative leurs décisions d’achat.

Bee Yoo aide les organisations de tous les secteurs à mesurer et gérer leur empreinte en conformité avec les normes de durabilité. Contactez-nous pour en savoir plus et découvrez notre atelier de sensibilisation : Atelier – Objectif Neutralité Carbone